Avec la loi Sarbanes-Oxley aux Etats-Unis et sa propagation dans le monde, les exigences en matière de qualité du reporting financier et d’efficacité du contrôle interne sont devenues plus fortes et le contrôle interne a pris de l’ampleur pour s’élever au rang des domaines d’intérêt prioritaire pour les marchés et les législateurs et, par voie de conséquence, des dirigeants d’entreprises et des auditeurs financiers.

Il est par conséquent normal que les entreprises renforcent leur démarche de contrôle interne devenue, dans les pays développés, objet d’auto-certification du Directeur Général et du directeur financier dans le cadre des obligations de reporting financier pour les sociétés d’intérêt public, que ce soit en vertu d’une obligation légale ou de conformité aux bonnes pratiques de reporting financier.

Selon le « committee of sponsoring organizations of the treadway commission » COSO, « les systèmes de contrôle interne et, éventuellement, la façon dont les contrôles sont appliqués, évoluent avec le temps. Des procédures qui étaient efficaces à un moment donné peuvent se révéler insuffisantes ou ne plus être appliquées. Ceci peut être dû à des mouvements de personnel, à une moindre efficacité de la formation interne ou des techniques de supervision, à des contraintes de temps et de moyens ou à une pression accrue.

En outre, le système de contrôle interne a pu être conçu, à l’origine, pour répondre à une situation donnée maintenant dépassée, ce qui réduit sa capacité à signaler les risques attachés à des conditions nouvelles. Le management devra donc déterminer si le système de contrôle interne est toujours pertinent et à même de s’appliquer à de nouveaux risques ».

Dans ce contexte, les organisations expriment de plus en plus le besoin d’évaluer et de piloter l’efficacité de leurs dispositifs de contrôle interne afin de détecter les dysfonctionnements menaçant la réalisation des objectifs.

De ce fait, le pilotage qui constitue une composante du système de contrôle interne, représente un outil de management et de gouvernance d’entreprises.

Alors que les cinq composantes du contrôle interne (environnement de contrôle, évaluation des risques, activités de contrôle, information et communication, et pilotage) doivent fonctionner ensemble pour former un système de contrôle interne efficace, la composante pilotage, qui combine des techniques de pilotage continu et des techniques de pilotage ponctuel, se distingue par le fait que pour piloter efficacement le bon fonctionnement du système, elle doit s’auto-piloter pour s’assurer du bon fonctionnement d’elle-même.

L’approche du modèle de maturité est une technique de pilotage ponctuel que les entreprises peuvent utiliser pour évaluer le stade de développement d’un système. C’est une méthode relativement récente. Elle s’applique à tous les domaines d’organisation et de gestion des entreprises régis par le phénomène d’apprentissage tels que le contrôle interne, le reporting financier ou le système d’information. Elle présente l’avantage de permettre de progresser en fonction des besoins des organisations, de rationaliser les attentes des parties prenantes et de délimiter la responsabilité des acteurs.

Quand il est bien conçu, le modèle de maturité offre un cadre pour se positionner dans le présent et envisager pour l’avenir le niveau souhaité avec l’élaboration de plans d’amélioration. Il constitue alors un instrument aboutissant à des pistes d’amélioration pour accroitre la maturité des processus.

Le modèle de maturité définit des critères de référence afin que l’organisation soit en mesure de comparer ses processus à d’autres, en interne ou externe.

Il peut être appliqué d’une façon globale ou individuelle à chaque composante du contrôle interne comme à chaque fonction prise séparément ou au système global.

Grâce aux critères de classification du modèle, les organisations sont en mesure de déterminer plus facilement si le niveau de contrôle et de pilotage des processus est pertinent et acceptable eu égard à ses besoins et ses moyens, ou d’identifier les mesures adéquates pour améliorer la maturité de l’organisation ou de l’un de ses processus.

Ainsi, la mesure de la maturité du contrôle interne constitue une approche de pilotage du contrôle interne qui combine deux écoles : l’école de l’apprentissage organisationnel et celle du changement organisationnel.

En s’adaptant à chaque type d’organisation, le modèle de maturité doit être cohérent avec le système de pilotage de l’organisation en définissant des indicateurs de maturité en accord avec les objectifs pilotés par l’entreprise.

De plus, l’approche du modèle de maturité pourrait évoluer pour constituer un jour la base d’un référentiel de certification externe de l’efficacité du contrôle interne, ce qui permettrait aux professionnels d’être plus précis en désignant le niveau de maturité du système qu’il atteste.

Bien qu’il existe de nombreuses variantes de modèle de maturité, le contrôle interne suit généralement une échelle de maturité en six niveaux allant de 0 à 5 (d’inexistant à maturité élevée).

Selon Yaich (A), « la mesure du niveau de maturité du contrôle interne de l’entreprise permet d’identifier son niveau d’apprentissage pour le comparer avec le niveau adéquat dans le cadre des moyens et de la situation de l’entreprise d’une part et éventuellement les efforts à entreprendre pour produire les changements d’amélioration souhaitée par la direction de l’entreprise ».

Avec l’utilisation des modèles de maturité, l’amélioration durant le passage d’un niveau de maturité à un autre est remarquablement ressentie, ce qui crée une envie de franchir toutes les étapes de l’échelle d’un niveau à un autre. Cependant, les améliorations constituent un investissement pour l’organisation et il est toujours de règle d’observer l’adéquation du rapport avantages/ coûts.

Partant de l’hypothèse que tout ce qui se mesure s’améliore, la démarche d’appréciation du système de contrôle interne par rapport à une échelle de maturité permet d’évaluer sa progression.

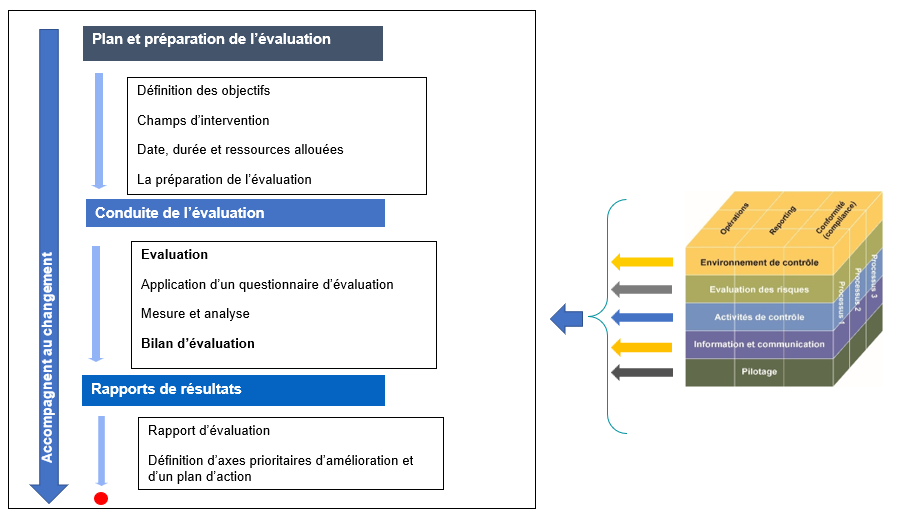

Que ce soit une composante du système ou le système dans sa globalité, la démarche d’évaluation de la maturité du contrôle interne se présente comme suit :